El Consell de Ministres va aprovar el 26 de juliol de 2022 el Reial decret llei en el qual s’estableix el nou sistema de cotització d’autònoms per ingressos reals, que comptarà amb un període de transició de nou anys, fins a 2032, i que es començarà a aplicar a partir de gener de 2023.

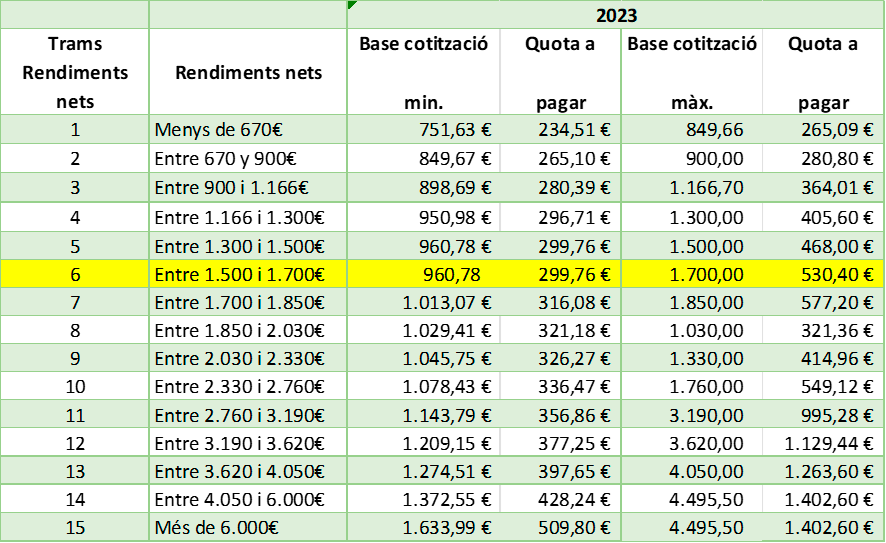

Aquest nou sistema comporta passar a cotitzar amb un sistema de 15 trams vinculat als ingressos reals per tots els ingressos NETS (*) de les activitats econòmiques, empresarials o professionals que pugui tenir l’autònom.

(*) Ingressos nets = + Ingressos – Despeses deduïbles – Despeses genèriques (**)

(**) La deducció per despeses genèriques serà del 7% per als autònoms empresaris individuals, i del 3% per als autònoms societaris.

Els autònoms podran modificar la seva base de cotització fins a 6 vegades l’any per poder ajustar la cotització a la seva previsió de rendiments. Podran fer aquest canvi amb efectes del primer dia de març, maig, juliol, setembre, novembre i gener. Al final de l’exercici fiscal, i una vegada coneguts els rendiments nets anuals, es regularitzaran les cotitzacions, i es retornaran o reclamaran quotes en cas que el tram de rendiments nets definitius estigui per sota o per sobre del que s’indicava a les previsions durant l’any.

L’inici d’activitat tindrà un ajut en forma de quota reduïda (tarifa plana). Tindrà una durada inicial de dotze mesos i una quota de 80 euros mensuals. Aquesta durada es pot ampliar un any més, si l’autònom registra ingressos inferiors a l’SMI durant el primer any d’activitat.

Més informació:

Real Decreto-ley 13/2022, aquí

Modificación del Real Decreto-ley 13/2022 (Disposición final décima) aquí