La base mínima definitiva d’aquests col·lectius s’eleva fins als 1.424,40 euros mensuals. La resta d’autònoms continuen dins del sistema general de 15 trams de rendiments nets.

La pujada de quota de la Seguretat Social que afecta alguns autònoms aquest 2026 ha generat dubtes i confusió. Però el canvi no afecta tots els treballadors per compte propi de la mateixa manera, ni vol dir que s’hagin modificat els trams generals de cotització del sistema d’autònoms.

La novetat principal afecta sobretot els autònoms societaris, els familiars col·laboradors i els autònoms que no hagin declarat rendiments. En aquests casos, la base definitiva de cotització no podrà quedar per sota de la base mínima del Règim General, situada en 1.424,40 euros mensuals.

Això pot comportar un increment d’uns 135 euros mensuals —al voltant d’un 40% més— per a aquelles persones que fins ara cotitzaven per la base mínima anterior, pròxima als 1.000 euros. En termes anuals, l’impacte pot arribar a situar-se al voltant dels 1.600 euros.

Ha pujat la quota a tots els autònoms?

No. Aquesta és la primera idea que cal tenir clara.

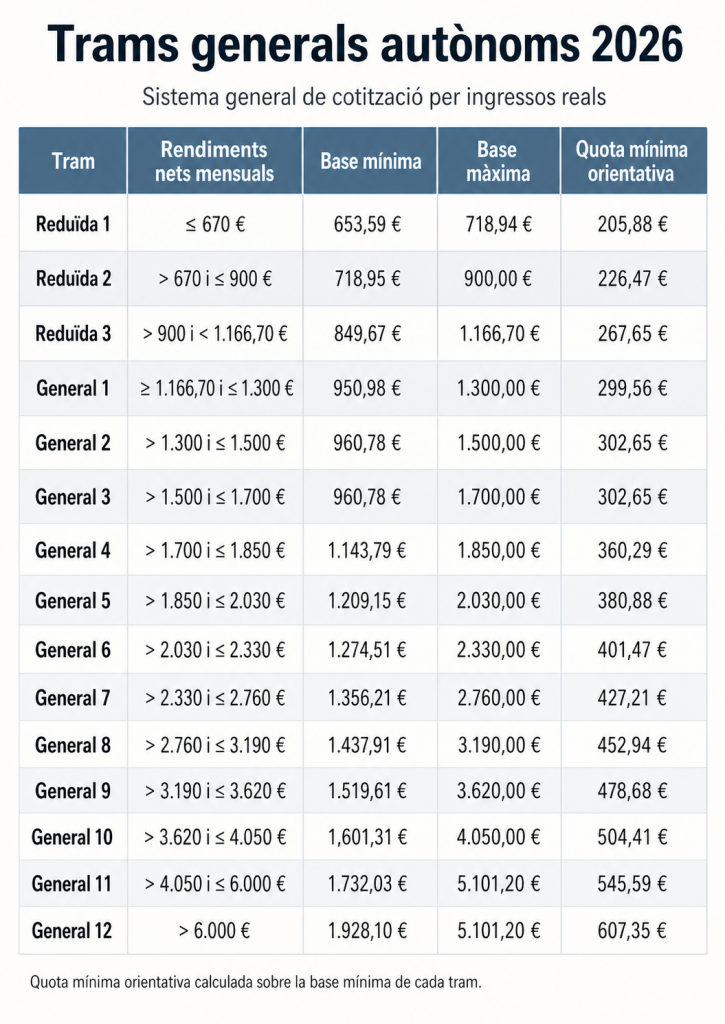

Els trams generals de rendiments nets dels autònoms no desapareixen ni canvien d’estructura. El sistema continua organitzat en 15 trams, segons els rendiments nets mensuals de cada autònom. Cada tram té una base mínima i una base màxima, i la quota es calcula a partir de la base de cotització que correspon dins d’aquest interval.

Per tant, per a la majoria d’autònoms, el funcionament continua sent el mateix: la cotització depèn dels ingressos previstos i del tram que els correspongui.

Llavors, què canvia?

El que canvia és una regla específica per a determinats col·lectius. Per al 2026, la Seguretat Social ha mantingut les quotes dels autònoms individuals en els mateixos nivells del 2025. Aquesta pròrroga, però, no té el mateix efecte per als autònoms societaris, els familiars col·laboradors i els autònoms sense rendiments declarats.

En aquests casos, la base mínima definitiva queda vinculada a la base mínima del sistema de cotització segons ingressos reals, aprovat el 2022. A la pràctica, això vol dir que, encara que durant l’any es pugui continuar pagant una quota provisional més baixa, en la regularització posterior la base definitiva no podrà ser inferior a 1.424,40 euros mensuals.

Dit d’una altra manera: no és que s’hagin mogut els trams generals dels autònoms, sinó que aquests col·lectius passen a tenir una base mínima efectiva més alta.

A qui afecta exactament?

La mesura afectarà uns 112.000 treballadors a Catalunya, principalment tres perfils: els autònoms societaris, els familiars col·laboradors i els autònoms que no hagin declarat rendiments.

Un autònom societari és una persona que treballa per compte propi a través d’una societat mercantil, habitualment una SL, i que hi té una participació o control efectiu. Sovint són socis, administradors o persones que exerceixen funcions de direcció dins l’empresa.

Un autònom familiar col·laborador és el familiar directe d’un autònom titular d’un negoci que hi treballa de manera habitual i estable. En lloc de ser contractat com a treballador per compte d’altri, cotitza al Règim Especial de Treballadors Autònoms com a familiar col·laborador.

Aquest perfil és especialment habitual en petits negocis familiars, comerços, activitats de serveis, explotacions agràries o negocis arrelats al territori.

Per què se’ls apuja la quota?

No és perquè s’hagin apujat tots els trams del sistema. La raó és que a aquests col·lectius se’ls aplica una base mínima diferent.

El canvi s’ha formalitzat amb l’Ordre PJC/297/2026, publicada al BOE el 30 de març del 2026, i comporta que la base definitiva d’aquests autònoms no pugui quedar per sota de la base mínima del grup 7 del Règim General, fixada en 1.424,40 euros mensuals.

Per això, els autònoms societaris i familiars col·laboradors que fins ara cotitzaven per una base inferior poden veure incrementada la seva quota. L’augment dependrà de la base que tinguessin fins ara, però en molts casos se situa al voltant dels 135 euros mensuals.

Quan entrarà en vigor la nova normativa?

La nova base té efectes retroactius des de l’1 de gener del 2026. Tot i això, molts autònoms encara no ho han notat en el rebut mensual perquè poden mantenir provisionalment la base de cotització que tenien vigent el 2025.

El punt clau és la regularització posterior. Quan, la Seguretat Social revisi les cotitzacions corresponents a l’exercici 2026, comprovarà si la base aplicada ha estat inferior a la mínima exigida. Si és així, podrà reclamar la diferència.

Per tant, si ara pago el mateix, puc tenir una sorpresa més endavant?

Sí. Aquest és un dels missatges importants.

Encara que el rebut mensual no canviï de manera immediata, els autònoms afectats han de tenir present que la diferència es pot reclamar en la regularització. Per això és recomanable revisar la base de cotització i valorar si convé adaptar-la durant l’any per evitar haver de pagar una quantitat acumulada i important més endavant.

Què haurien de revisar els autònoms afectats?

Els autònoms societaris i familiars col·laboradors haurien de comprovar, especialment, tres punts:

- Quina base de cotització tenen actualment. Si és inferior a 1.424,40 euros, poden veure’s afectats per la regularització.

- Si els convé modificar la base durant l’any per evitar haver de pagar després una diferència acumulada.

- Quin impacte pot tenir aquest increment en els costos mensuals del negoci, sobretot en petites empreses familiars o activitats amb marges ajustats.

I la resta d’autònoms, en quins trams continuen cotitzant?

Per a la resta de treballadors autònoms, el sistema general continua estructurat en els 15 trams de rendiments nets mensuals. Aquests són els trams que cal continuar tenint en compte el 2026: